고정 헤더 영역

상세 컨텐츠

본문

차후 증시 유동성 분석

[국내증시 향후 유동성 분석]

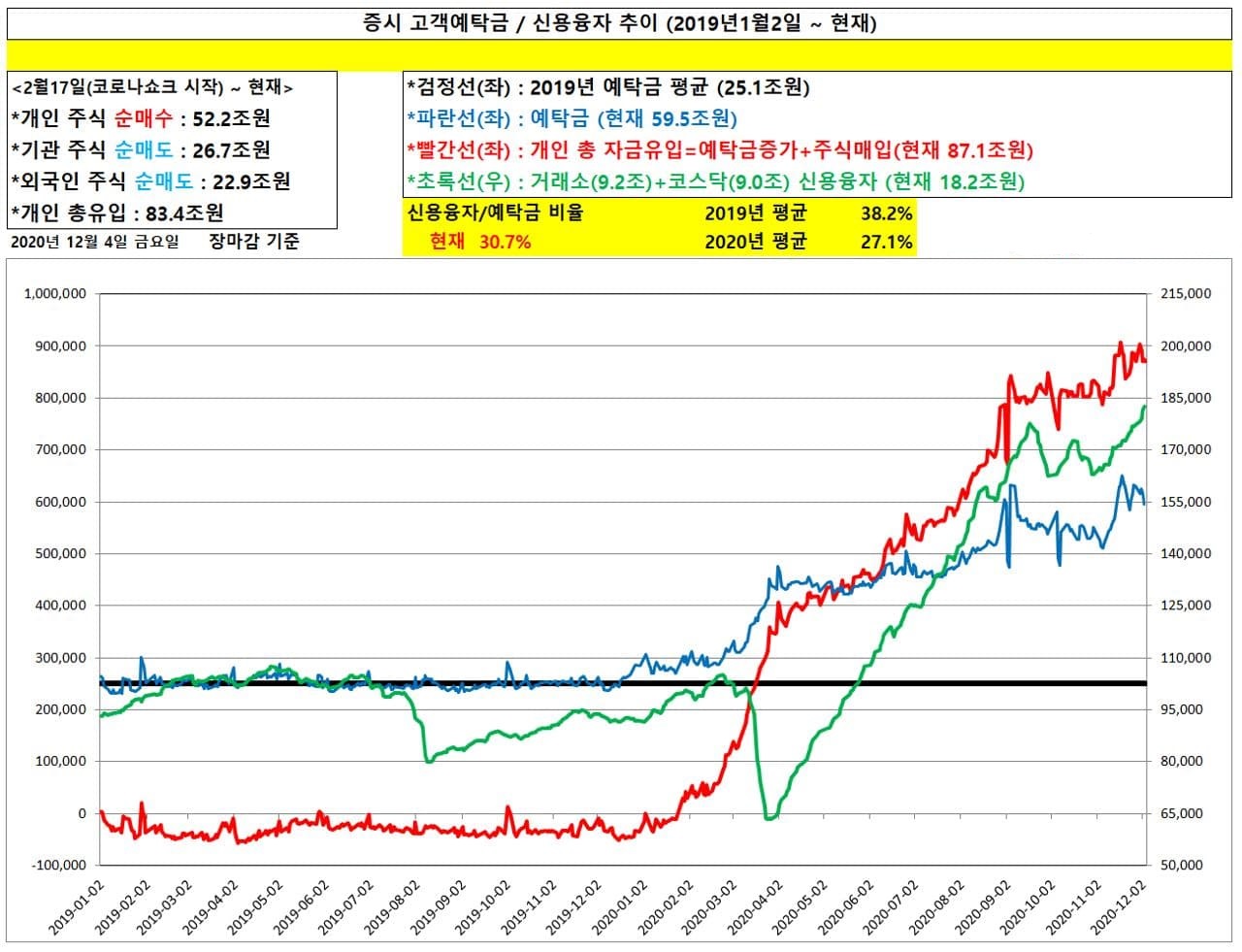

현재 외국인들은 국내주식을 연초대비 22.9조원 순매도하고 있는 상태입니다.(코스피 연초대비 21.2조원 순매도) 즉, 매수여력이 충분합니다. 리먼사태 이후 2년간의 유동성장세에서 외국인은 코스피를 50조원 넘게 순매수했고, 코스피 지수는 동구간 81% 상승했습니다. 저희는 지금 이순간이 2009년도 어딘가라고 판단하고 있습니다.

•외국인 코스피 순매수(코스닥 불포함)•

2006 : -11.5조원 (코스피+3.99%)

2007 : -27.2조원 (+32.25%)

2008 : -34.6조원 (-40.73%)

2009 : +30.4조원 (+49.65%)

2010 : +21.4조원 (+21.88%)

2011 : -8.1조원 (-10.98%)

2012 : +16.7조원 (+9.38%)

2013 : +3.2조원 (+0.72%)

2014 : +4.7조원 (-4.76%)

2015 : -4.4조원 (+2.39%)

2016 : +10.8조원 (+3.32%)

2017 : +6.3조원 (+21.76%)

2018 : -5.8조원 (-17.28%)

2019 : +0.8조원 (+7.67%)

2020 : -21.2조원 (+24.29%)

기관투자자는 연초대비 26.7조원 순매도이지만 매수여력은 제한적입니다. 펀드 환매가 계속되고 있으며, 여기에 연말 자산비율을 맞추기 위해서 연기금은 아직도 상당히 더 팔아야할 상황같습니다.

연기금은 연초대비 1.4조원 순매도입니다. 자세하게 보면, 연기금은 코로나 급락이 본격화 되던 3/5부터 본격적인 매수를 시작하여 6/1까지 코스피 총 5.3조원을 순매수하며 시장을 받치는데 일조하였습니다.

이후 지속적으로 주식을 순매도하여, 10/15 기준으로 앞서 매수했던 5.3조원을 모두 순매도 하였습니다. 대략 1,750수준에 매수했던 5.3조원을 약 2,250수준에 모두 매도한 것입니다.(주식비율)

또한 2019년 1년간 연기금은 코스피를 9.7조원 순매수하였습니다. 결론적으로 연기금은 당연히 매수여략이 제한적입니다.

개인투자자는 사실 잠재적 매수여력이 어느정도 인지 정확하게 추정하기 어렵습니다. 단지, 팩트만 언급해보면 2019년 연평균 25.1조원 이었던 예탁금 규모는 현재 59.5조원입니다. 또한 연초대비 개인투자자는 52조원의 국내주식을 순매수하였습니다.

저희는 국내 M2증가율 및 저축률과 향후 미국정부의 금리인상 시나리오를 기반으로 개인투자자의 국내주식 추가 매수 여력을 50조원~70조원 수준으로 가정하고 있습니다.

코스피는 하루하루 역사상 최고가를 경신하고 있습니다. 즉, 위로는 매물대가 없는 상태입니다. 그리고 사실상 한국경제, 한국증시를 이끌고 있는 반도체 산업은 연일 호재가 나오고 있습니다. 또한 이는 반도체 산업의 단발성 호재라기보다는 빅싸이클의 초기시그널이라는 애널리스트분들 의견이 대다수 입니다.

밸류에이션 콜은 하락장이나, 횡보장에 Hit ratio가 높습니다. 반면 상승장, 특히 유동성발 상승장에서는 밸류에이션이 싸고 비싸고가 투자매력도에 큰 의미를 부여하지 못합니다. 일단 뭐라도 자산을 취득하는 것이 현금보다는 낫기 때문입니다.

그리고 인위적인 유동성발 인플레이션은 결과적으로 기업의 단기 EPS를 예상보다 상당히 높혀주는 효과가 있습니다.(실적 서프라이즈 확률 상승) 예컨대 저희는 아마존이 직매입후 판매하는 10개의 상품가격을(비필수식품/$20~$50/아마존 판매가격추이 확인 목적) 주기적으로 트랙킹하고 있는데, 이번 블랙프라이데이 직전 10개제품(음료, 과자, 비타민 등) 판매가는 평균 14% 인상되었습니다. 결국 블랙프라이데이 할인은 없는 것이나 마찬가지였고, 블프 이후 큰폭의 가격 인상효과가 발생했습니다.

최근 넷플릭스도 구독가격을 인상했고, 애플도 아이폰12가격을 인상했으며, 어도비도 핵심제품 구독가격을 2Q~3Q인상했습니다. 그리고 디램 가격도 오르고 있습니다. 저희는 이러한 현상을 유동성발 인플레이션의 초반 상황으로 보고있습니다.(극단적인 독점력을 보유한 비필수재 업체들의 가격인상)

결국 신고가를 즐길것이냐, 신고가이니 위험을 관리할 것이냐의 결정은 항상 어렵지만, 투자자들의 몫입니다.

'【시황분석】 장이 어떻게 돌아가나?' 카테고리의 다른 글

| 【마감시황】증시 마감 요약_2020.12.10(목) (0) | 2020.12.10 |

|---|---|

| 【마감시황】증시 마감 요약_2020.12.07(월) (0) | 2020.12.07 |

| [신재생 에너지 관련 ] 섹터 진단 (0) | 2020.12.06 |

| 【마감시황】증시 마감 요약_2020.12.04(금) (0) | 2020.12.04 |

| 【마감시황】증시 마감 요약_2020.12.03(목) (0) | 2020.12.03 |